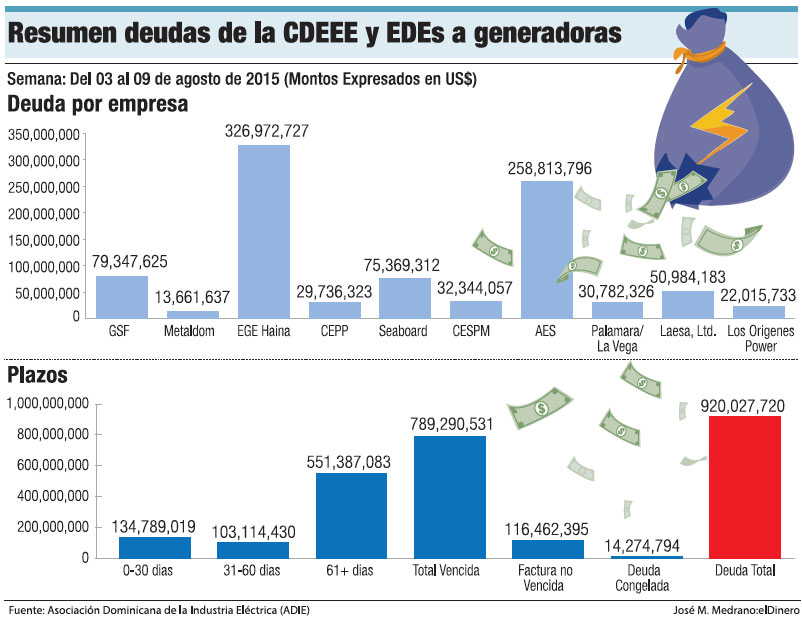

Las distribuidoras de electricidad acumulan pérdidas comerciales muy altas.

La compra de energía en el mercado

spot, mes tras mes, ha ido ganando espacio. Las razones podrían ser

múltiples: reducción drástica en los precios de los derivados del

petróleo, diversificación de la matriz energética, el próximo

vencimiento de los acuerdos de compra y venta de electricidad, entrada

de nuevos competidores y la incorporación de nuevas fuentes de

generación.

El sector eléctrico también tiene de frente la entrada, a finales de

2017, de los aproximadamente 700 megavatios que aportarán las plantas a

carbón que construye la Corporación Dominicana de Empresas Eléctricas

Estatales (CDEEE) en Punta Catalina, Baní. Estas variables establecen un

panorama más claro respecto a una disminución en el costo del kilovatio

hora que compran las distribuidoras de electricidad a los generadores.

El Informe de Gestión del Sector Eléctrico, cortado a mayo de este

año, demuestra que el mercado spot ha ganado espacio en las compras

totales de energía por parte de las distribuidoras. Todo indica que la

razón principal ha sido la búsqueda de mejores precios en la

electricidad.

El reporte preparado por la CDEEE establece que en los primeros cinco

meses de 2015 las Edes compraron 5,121 gigavatios hora, de los cuales

1,680 correspondieron al mercado spot, equivalentes al 32.8%, mientras

que en 2014 las compras totales cerraron en 4,927 gigavatios hora, de

los cuales 699 fueron en el mercado spot, para un 14.2%.

Según las estadísticas, las compras de energía en el mercado spot, que

pasaron de 699 a 1,680 gigas en los primeros cinco meses de este año

respecto al mismo período de 2014, aumentado en 981 gigavatios hora,

equivalentes a un crecimiento relativo de 140.3%.

En 2014 las compra de energía por parte de las distribuidoras

finalizó en 12,428 megavatios hora, de los cuales 2,372, equivalentes a

19.1%, fueron en el mercado spot. En los primeros cinco meses de este

año en el mercado de contrato se han despachado o facturado 3,441

gigavatios hora.

Desde octubre de 2014 el mercado spot comenzó a dar señales de que

ganaría espacio frente al de contrato, especialmente por la reducción en

los precios del petróleo. El precio del fuel oil #6 promedió los

US$87.64 por barril en agosto de 2014, pero comenzó a bajar hasta

colocarse a US$52.36, una reducción absoluta de US$35.28, equivalentes a

40.3%. Este combustible se toma como referencia porque representa el

43% de la generación.

Los datos establecen que la utilización de fuel oil #6 y #2, los más

caros del mercado, representaron el 49.6%, una ganancia de 7.1 puntos

porcentuales respecto a igual período de 2014. En el caso del gas

natural ocurrió lo contrario, pues se mantuvo prácticamente estancado su

aporte al sistema, pues fue de 27.7% en enero-mayor, una reducción de

1.7 punto porcentual.

El carbón tiene una participación de 13.9% en la generación,

perdiendo 1.4 puntos, mientras que la energía hidráulica, que se ha

visto afectada por la sequía, apenas está en 6.8%, perdiendo 4.1 puntos

porcentuales. La energía eólico, que se mantiene como una de las

promesas entre las fuentes limpias y renovables, llegó al 2%, subiendo

0.1 punto.

El Informe de Desempeño establece que en el período de enero-mayo

2015 se inyectaron 5,837.4 gigavatios hora al Sistema Eléctrico Nacional

Interconectado (SENI) 5,837.4, representando un crecimiento de un 2.8%

en comparación al mismo período del año anterior.

Según la CDEEE, se compraron 5,121.2 gigavatios hora, 3.9% más

energía que en el mismo período del año anterior. El precio medio de

compra y de venta de electricidad se situó en 12.73 y 17.68 centavos de

dólar el kilovatio hora, respectivamente. Estos datos establecen que

hubo una disminución de 3.89 y 0.86 centavos de dólar, respectivamente,

con relación al mismo período del 2014.

GESTÓN DE LAS EDEs

Las gestión de las empresas distribuidoras (EDE) permanece como uno de

los principales reto del sector. En los primeros cinco meses de este

año, según el Informe de Desempeño del Sector Eléctrico, se ejecutaron

inversiones por US$59.8 millones, disminuyendo US$20.1 millones respecto

a 2014.

Sin embargo, los cobros por concepto de energía se situaron en

US$596.8 millones, siendo US$2.8 millones más que en 2014 y

representando un aumento de 0.5%. Las pérdidas de energía (año móvil) se

situaron en 31.5%.

La factura por compra de energía ascendió a US$659.1 millones, para

una reducción de 20.4% respecto a 2014, mientras que la facturación por

venta de energía fue de US$618.0 millones, 1.3% más que el año pasado.

En enero-mayo 2015 la CDEEE realizó compras de energía por US$72.4

millones a un precio promedio de 24.50 centavos de dólar el kilovatio

hora, equivalentes a US$83.3 millones menos y 0.61 más respecto a 2014).

El informe destaca que facturó por ventas de energía US$36.7 millones

a un precio promedio de 12.47 centavos de dólar el kilovatio hora,

US$64.3 millones y 3.08 centavos de dólar menos respecto a 2014. Esto

determinó un déficit comercial de US$35.7 millones, mientras que los

gastos de personal y administrativos fueron de US$21.7 millones. Se

ejecutaron Inversiones por US$14.3 millones.