La factura eléctrica no para de subir, al tiempo que las eléctricas reclaman un ‘déficit de tarifa’ que supera los 24.000 millones de euros. Pero la mayoría de los consumidores, cautivos del oligopolio eléctrico, desconocen los entresijos de un sistema que sirve para trasvasar dinero de la inmensa mayoría de la población a unas pocas manos con gran poder para controlar la legislación que se aplica sobre el sector.

¿Es cara la factura eléctrica?

La factura eléctrica se incrementa mientras los ingresos de muchas familias no son suficientes para pagar un bien básico como es la energía. Un estudio de la Comisión Europea en 2005 cuantificó que el 9% los hogares españoles no eran capaces de mantener condiciones de confort térmico [1]. En 2011 se estimaba que al menos 50 millones de personas en Europa sufrían de pobreza energética, con un alto riesgo de que dicho número aumente debido a los incrementos en los precios (18% en la factura del gas y 14% en la factura eléctrica de los hogares entre 2005 y 2007) [2]. Se estima que el 16% de las personas en Europa están expuestas al riesgo de pobreza energética, con consecuencias sobre la salud y la economía.

Por otra parte, desde el punto de vista ecológico el precio de la energía en general, y de la electricidad en particular, ha sido siempre muy barato, ya que tiene una serie de costes ocultos que la industria de la energía externaliza hacia la sociedad, como los costes medioambientales, los sociales y de afección a la salud, o los referidos al agotamiento de las fuentes energéticas utilizadas. Por lo tanto, si esos costes se internalizaran en el precio de la energía, las facturas serían mucho más caras.

El problema que se presenta, por lo tanto, se puede resumir en que por una parte nos hemos acostumbrado a pagar la energía por debajo de su coste, y por otra que las desigualdades sociales conllevan la existencia de colectivos que no pueden costear el precio de un bien básico como es la energía.

Estructura del sistema eléctrico

La Ley del Sector Eléctrico de 1997 supuso la liberalización progresiva de actividades, para lo cual se requirió la separación contable de las empresas que monopolizaban el sistema, integrando desde la generación hasta la comercialización de energía eléctrica. Actualmente el mercado está formalmente dividido en actividades de generación, de transporte, de distribución y de comercialización. En generación de electricidad esto ha supuesto la entrada al mercado de muchas empresas e incluso de la capacidad individual de conectar pequeños sistemas a partir, por ejemplo, de energías renovables. Sin embargo, el 80% de la potencia eléctrica instalada en el Estado español sigue estando en manos de las 5 grandes compañías que integran UNESA (Asociación Española de la Industria Eléctrica): Endesa, Iberdrola, Gas Natural Fenosa, E.ON y EDP Hidrocantábrico.

La red de transporte traslada la electricidad desde los puntos de generación hasta los puntos de consumo, muchas veces a cientos o miles de kilómetros de distancia, en alta y muy alta tensión, y está mayoritariamente en manos de Red Eléctrica de España, empresa con un 20% de capital del Estado, a través de SEPI (Sociedad Estatal de Participaciones Industriales), siendo el 80% restante de libre adquisición.

El suministro de electricidad para el consumo se realiza en alta, media y baja tensión, a través de la red de distribución, formada por centrales de transformación y líneas que llegan a los puntos de consumo, hasta los embarrados de los edificios y los contadores de los hogares, comercios o industrias. De nuevo, las empresas de UNESA son propietarias de la práctica totalidad de la red de distribución, que se reparten geográficamente en forma de monopolios naturales.

Además de esta estructura del flujo físico de la electricidad, existe una estructura administrativa paralela, formada por el mercado eléctrico y las comercializadoras de electricidad. Por comercialización se entiende la compra-venta de electricidad: las empresas comercializadoras compran la electricidad demandada por sus clientes en el mercado eléctrico, y se la venden a estos. La actividad de comercialización incluye la formalización de los contratos, la facturación o la captación de clientes. Del dinero recaudado, una parte se destina a pagar el precio de la electricidad en el mercado eléctrico y otra parte a costear las actividades de transporte, distribución y otros costes regulados. Es una actividad libre, por lo que cualquier empresa puede desarrollarla, aunque de nuevo las empresas de UNESA controlan la mayoría de los contratos y ostentan el monopolio de las tarifas reguladas (Tarifa de Último Recurso, o TUR, y bono social).

Las empresas de generación y las comercializadoras acuden al mercado eléctrico para fijar el precio de generación en un sistema de subasta marginalista, en el que el precio se fija por pujas competitivas en función de la demanda prevista y de las ofertas de generación para un periodo determinado, como más abajo explicaremos.

¿Qué pagamos por la electricidad?

El coste de la electricidad está dividido en dos grandes bloques. Por un lado el precio de la electricidad en el mercado eléctrico, el llamado “precio de pool”, que varía día a día y hora a hora en el mercado diario, y cada tres meses en la subasta que fija la tarifa de último recurso. Por otro lado están los costes de acceso, que son la suma de todos los costes regulados del sistema.

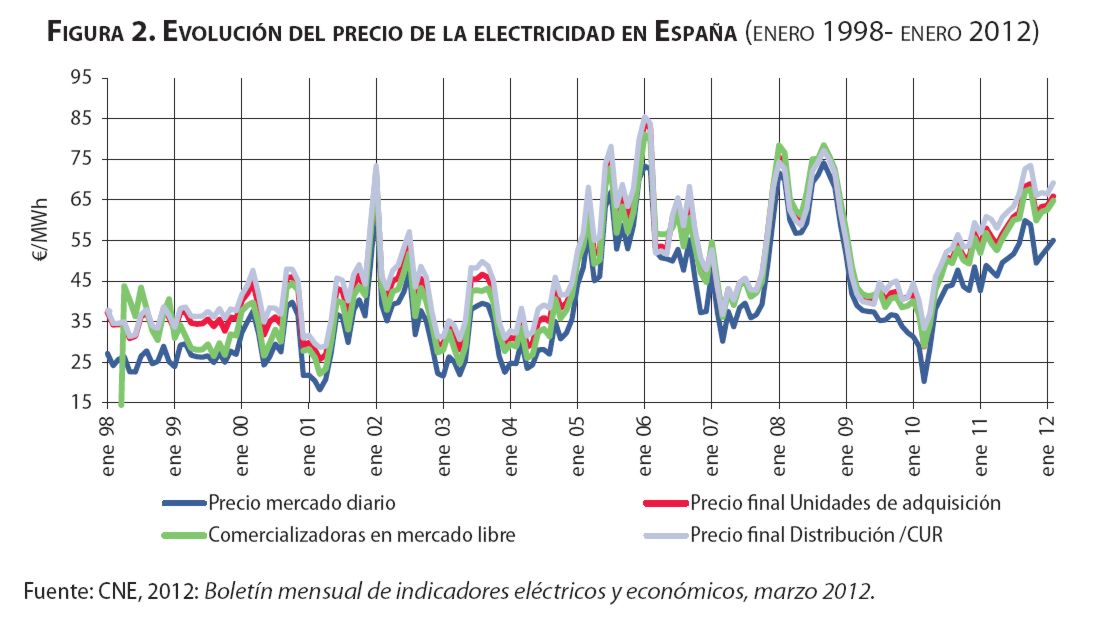

El coste de generación es muy variable, entre 25 y 75 €/MWh, con la media entre 60 y 65 €/MWh. El precio concreto depende de la demanda prevista y de la oferta que haya de las distintas tecnologías. A partir del año 2005 es en general bastante más alto que en el periodo previo, pero esto no tiene nada que ver con las energías renovables sino más bien con los precios del gas, el carbón y el petróleo (figura 2).

La subasta marginalista funciona de la siguiente manera: las plantas de generación informan para cada hora del día siguiente de la energía eléctrica que pueden ofrecer y el precio que quieren cobrar por ella, y las distintas ofertas se ordenan en función del precio, primero las más baratas y al final las más caras, con algunas excepciones. La energía nuclear entra a precio cero porque las centrales no pueden regular su potencia fácilmente y las paradas y arranques son costosos y lentos, de forma que la energía nuclear operativa entra siempre. El régimen especial (renovables, cogeneración e incineración de residuos) también entra a precio cero porque se considera que son beneficiosas para la sociedad, y de esta forma se garantiza su entrada prioritaria. Luego, ordenadas de menor a mayor precio, entrarían las centrales hidráulicas en régimen ordinario, las de gas en ciclo combinado y por último las térmicas de carbón, que son las más caras.

Mediante un sistema de subasta se ajusta la demanda prevista a la oferta existente, hasta que se llega al equilibrio entre oferta y demanda, y en ese punto se fija el precio de mercado. Ese precio, que corresponde al de la tecnología más cara que se precisa para cubrir la demanda, es el que cobran todas las centrales que han entrado en el sistema, independientemente del precio original con que pujaron. Este hecho tiene como consecuencia que, excepto en las tecnologías más caras, el resto se lleven beneficios extraordinarios, especialmente las más baratas, como son las nucleares o las grandes centrales hidroeléctricas, en su mayoría amortizadas y con costes de operación bajos. Son los conocidos como beneficios caídos del cielo, o windfall profits. También tiene como consecuencia que en momentos puntuales de baja demanda, cuando solo entran centrales nucleares y régimen especial, el precio en el mercado sea 0 €.

Potencia instalada y energía generada

En el año 2011, la potencia instalada en el Estado español era de 106.295 MW, y la generación neta fue de casi 280.000 GWh, de los cuales exportamos más de 6.000 GWh [3]. De la potencia instalada el 66% corresponde al régimen ordinario y el 34% al régimen especial (las tecnologías que reciben primas).

Tenemos un exceso de potencia instalada, ya que las puntas de máxima demanda rara vez superan los 40.000 MW, y hay instalados más de 100.000 MW. Parte de la potencia no está siempre disponible. Pasa con todas las tecnologías, desde las renovables como la solar o la eólica, a las convencionales como la nuclear o la hidráulica. Aún así, la situación es tal que la mayoría de las centrales de gas en ciclo combinado, por un efecto conjunto de la reducción en la demanda causada por la crisis y la instalación de renovables, están operando al mínimo. En 2010 operaron una media de 2.540 horas y 2.030 h el año siguiente, menos de la cuarta parte del año, lo que ha reducido drásticamente sus ingresos y complicado sus planes de amortización. La situación es parecida en las térmicas de carbón, que sin embargo consiguieron que en 2011 se incrementara su utilización gracias al conocido como decreto del carbón que incentivaba la quema de carbón nacional y que ha supuesto un incremento muy notable en las emisiones de CO2 [4].

Otra de las evidencias de este exceso de potencia instalada es el hecho de que en tres ocasiones en los últimos 18 meses la mitad de los reactores nucleares han estado parados simultáneamente, sin que por ello se halla dejado de suministrar la energía demandada, e incluso se haya seguido exportando electricidad sin que el precio de mercado se incremente ni se sufra ningún corte. Por otro lado, cuando la mayoría de los reactores nucleares han estado operativos, en periodos de baja demanda (por las noches), ha habido numerosas ocasiones en que se han tenido que desconectar cientos de megavatios eólicos e incluso parques solares durante el día, dejando de esta manera pasar el viento o caer el sol, sin aprovechar la energía que nos proporcionan de forma limpia y gratuita.

http://www.ecologistasenaccion.org/article2033.html

No hay comentarios:

Publicar un comentario